营收净利双降+实控人被诉,梅花生物深陷危机

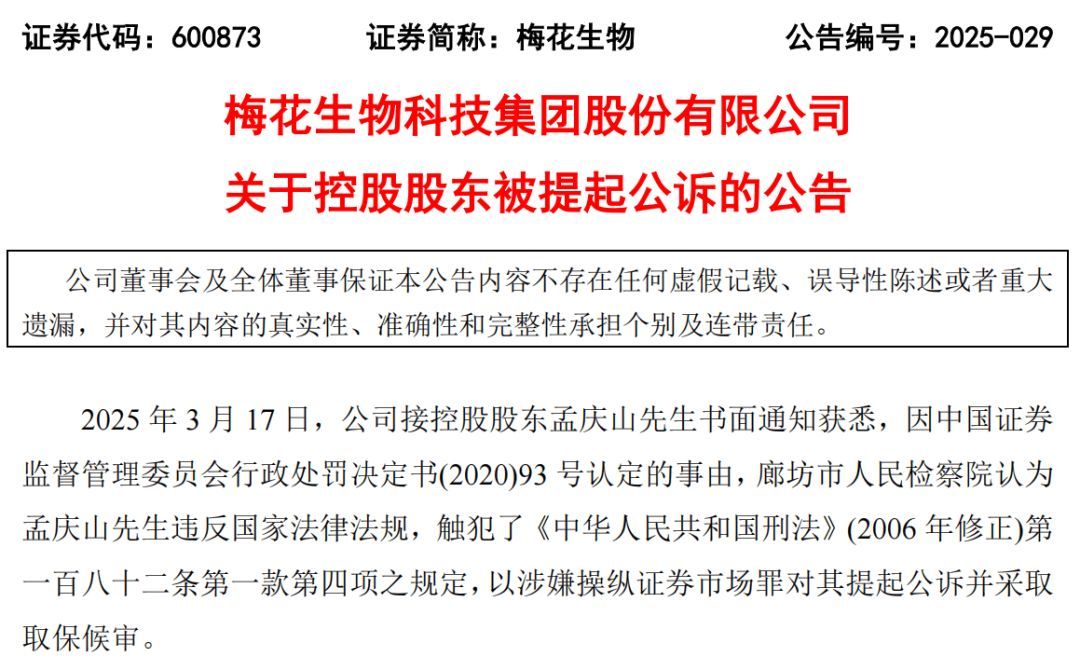

3月18日,梅花生物公布了2024年度财报,并发布重要公告:公司控股股东孟庆山,因涉嫌操纵证券市场罪被廊坊市人民检察院提起公诉。

业绩连降,主营产品价格下滑

2024年,梅花生物业绩表现不佳,营业收入为250.69亿元,同比下降9.69%;归属于上市公司股东的净利润为27.40亿元,同比下滑13.85%,公司已连续两年遭遇收入与利润双降。

收入下降主要归因于公司主打的味精、黄原胶及玉米副产品价格下跌,这直接导致收入减少约40.46亿元。尽管苏氨酸、黄原胶、饲料级缬氨酸等产品销量提升贡献了约13.55亿元收入,但仍不足以弥补主要产品价格下滑带来的损失。

梅花生物主要产品所处的调味品行业仍处于快速增长阶段,根据艾媒咨询数据显示,中国调味品市场规模预计2027年将突破万亿元。然而,市场消费趋势正逐步变化,健康与营养诉求增加,传统味精产品正面临巨大的市场挑战,这也要求企业不断创新,以适应新的市场需求。

诉讼纠纷未平,实控人涉案被诉

在业绩下滑之外,梅花生物2024年也深陷诉讼纠纷。公司与山东阜丰集团之间长达十年的黄原胶商业秘密诉讼纠纷,在2024年达成和解,公司一次性支付了2.33亿元和解金,这笔巨额支出成为公司营业外支出增加的重要原因。

相关阅读:10年诉讼尘埃落定 | 梅花生物黄原胶案 2.33亿和解

此外,2024年3月17日,公司控股股东孟庆山因涉嫌操纵证券市场罪被廊坊市人民检察院提起公诉。孟庆山的涉案行为源自2013年至2015年间,通过控制信息披露节奏及设立信托计划等手段非法获利。虽然孟庆山自2017年退休后不再参与公司运营,但作为公司的第一大股东,此次涉诉事件仍对公司造成一定负面影响,市场形象也因此受到冲击。

加速国际布局,应对市场挑战

为应对上述挑战,梅花生物积极推进国际化布局。2024年,公司成功收购协和发酵医药氨基酸业务,开始加快布局海外市场。同时,公司吉林基地的MES系统实现升级,推动企业数字化和智能化转型。此外,主产品扩产项目已顺利实现满产满销,公司还计划根据市场需求状况,进一步扩大海外产能。

业内人士分析称,尽管短期存在压力,但梅花生物的市场地位依旧稳固,并在2024年《财富》中国500强排行榜中排名第479位。

同时,公司对股东回报较为积极,2024年度分红预案中拟派发现金红利12亿元,占净利润的82.84%,加上此前实施的股份回购计划,股东回报总额达到22.7亿元。

梅花生物表示,未来公司将继续加强在合成生物学领域的布局,通过多品类战略有效规避单一产品的周期性波动影响

本文链接:http://sywcj.cn/gp/32018.html

版权声明:本文内容由互联网用户自行发布,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请联系qq:1442716096举报,一经查实,本站将立刻删除。