春季A股投资策略:立足结构牛,准备全面牛

1. 周期性改善也是可期待的

“经济底”确认新模式:需求侧弱周期,供给出清,经济见底

过去的“经济底”来自需求刺激:经济回落 → 政策宽松 → 需求回升 → 供需改善;强周期,顺周期高弹性 。2009、2016-17、2020年供需格局改善,都是供给增速维持高位,需求增速快速反弹上穿供给增速 。现在的“经济底”来自供给出清:经济回落 → 政策兜底 → 托而不举 → 供给出清 → 供需改善;仍然有周期性改善, 只是弱周期。

2026年中游制造将迎来历史第一次真正的供给出清

2025年A股中游制造固定资产增速仍接近两位数,供需格局改善仍需营收增速高于10%;2026年A股中游制造将迎 来历史第一次真正的供给出清,供需格局改善所需要的营收增速将低于5%,盈利能力反转容易出现。 真出清后的变化:企业盈利能力改善无需以政策强刺激为条件;关税边际影响减弱,严厉关税的概率降低。

特朗普渐进关税,已成基准假设

特朗普渐进关税趋势已成,关税未必落地的侥幸心理正在消退,2025年内这仍是压制风险偏好的重要因素 。特朗普上任以来,以两次对华加征关税,进一步加征关税的担忧可能长期存在,这会抑制需求侧乐观预期的发酵 。 美对主要贸易伙伴均有关税加征,全球衰退交易正在升温。

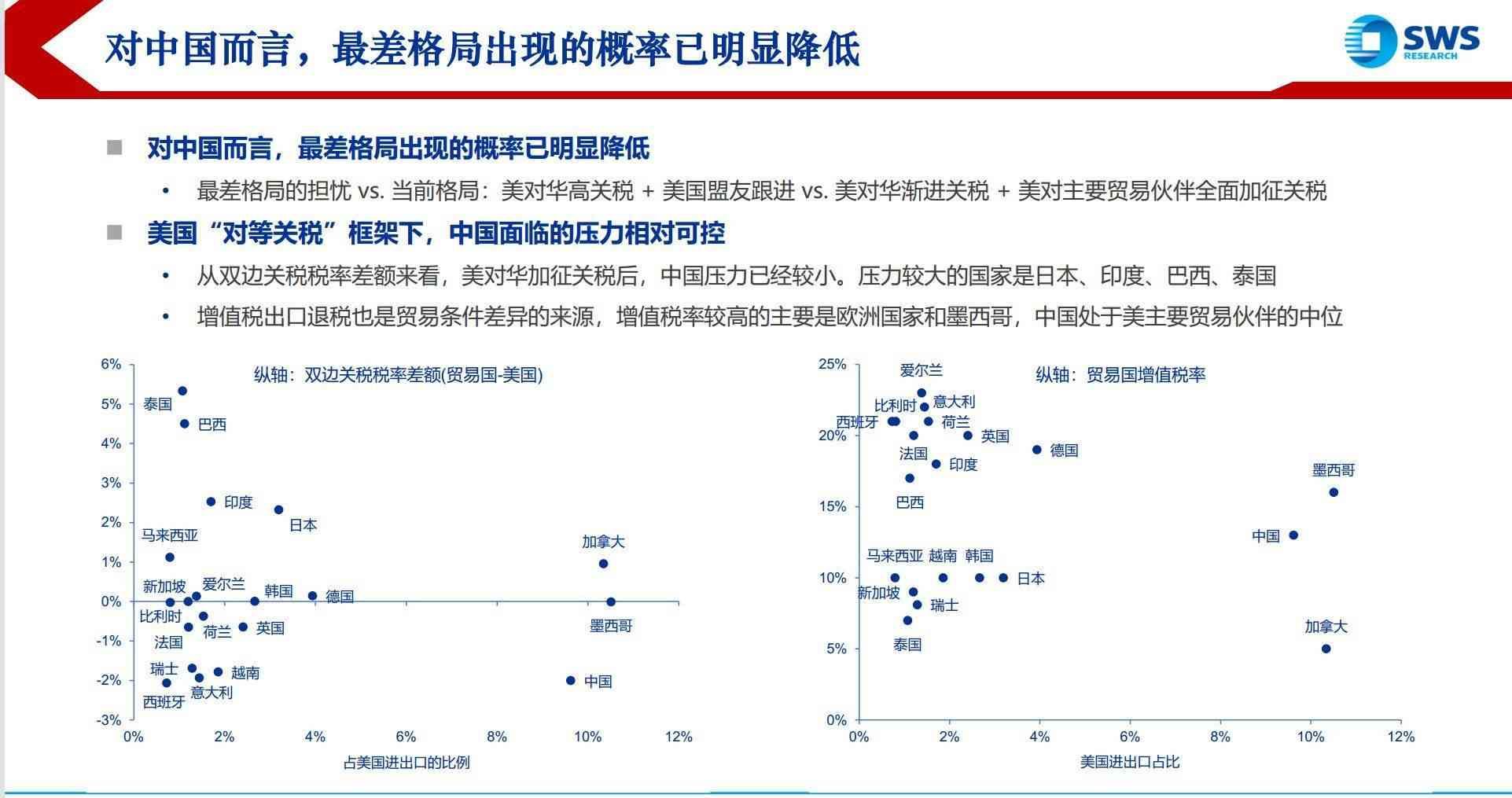

对中国而言,最差格局出现的概率已明显降低

对中国而言,最差格局出现的概率已明显降低 。最差格局的担忧 vs. 当前格局:美对华高关税 + 美国盟友跟进 vs. 美对华渐进关税 + 美对主要贸易伙伴全面加征关税 。 美国“对等关税”框架下,中国面临的压力相对可控 。从双边关税税率差额来看,美对华加征关税后,中国压力已经较小。压力较大的国家是日本、印度、巴西、泰国。增值税出口退税也是贸易条件差异的来源,增值税率较高的主要是欧洲国家和墨西哥,中国处于美主要贸易伙伴的中位。

特朗普政策展望的复杂性:秩序的破坏,如何重建?

特朗普政策执行面临的直接阻力:财政融资成本亟待下行 vs. 高通胀 & 美联储降息受抑制;贸易政策全面出击 vs. 被全面反击;移民政策中废除“出生公民权”面临阻力;马斯克(DOGE)触及既得利益 。 特朗普政策展望的复杂性:美国盟友利益分配的重构,美国利益下区域影响力空白,不断被伤害的美元信用。

美对华关税威胁,仍可能伤害风险偏好,敏感窗口是25Q2

我们假设美国零售销售延续当前偏弱的趋势(25Q2-Q3)持续弱于历史平均季节性,美国库存环比季节性落后于零售 销售季节性3-4月,零售销售增速 + 库存二阶导是美国进口增速的同步指标。

2. 立足结构牛:国内AI的“iPhone 4时刻”

神似2010:DeepSeek突破开启AI的“iPhone 4时刻”

iPhone 4成为智能手机时代的首个爆款,智能手机渗透率加速提升,市场畅想移动互联网时代终极应用。 DeepSeek突破神似AI的“iPhone 4时刻”:降低AI大模型训练成本,市场预期AI应用加速落地,AGI最终落地的 信心提升。

2010年“iPhone4时刻”后:硬件成长预期扩散,应用主题超前演绎

2010年移动互联网 类比 2025年国内AI:DeepSeek = iPhone 4,AI算力 = 智能手机零部件,AI应用 = 移动互 联网应用 。 2010年iPhone 4发布,莱宝高科间接进入苹果链,但消费电子行情是扩散的:优质龙头歌尔声学(当时尚未公告涉 及苹果链),触摸屏其他公司,中国企业有望突破的连接器和被动元件都有明显上涨。

2010年主题轮动线索:先硬件后应用,各种潜在应用主题大胆尝试

2010年7-9月,iPhone 4入华后,消费电子行情扩散,苹果产业链为核心,其他零部件技术创新主题跟进 。 2010年10月后,移动互联网应用跑赢电子,相对电子超额收益持续至2011Q1,各种潜在应用主题大胆尝试:运营 商增值服务是彼时兑现可见度较高的主题;各种互联网变现模式的尝试都发酵了主题行情,其中包含了众多最终被证 明失败的案例;当时被寄予厚望的移动互联网终极应用(物联网,智能驾驶,移动支付)。

2010年行情如何见顶:行情演绎至中期性价比极低值才结束

2011Q1消费电子的性价比已处于中期低性价比区域: 消费电子股权风险溢价已处于均值-1倍标准差的低位,这个位置与后来的2013年8月消费电子高点,2015年6月的 互联网+牛市高点接近 。 公募基金电子持仓从无到有,迎来了历史第一个高峰,2010年报公募对苹果产业链公司的配置系数达2.45,在周期 投资仍是主流的2010-11年,这个水平已经是一个极高值。而现在的电子细分行业配置系数极值,应更多参考2013、 2017、2019年的高位水平(超过4)。2010年“iPhone 4时刻”行情见顶线索:主题全面发酵后回归周期成长属性 + 基本面周期性回落 + 中期低性价比。

3. 国内AI具备成为牛市核心产业趋势的潜力

移动互联网硬件复盘:产业趋势不同阶段,领涨龙头不断切换

1. 2010年龙头 莱宝高科:首家间接进入苹果产业链的A股公司,直接受益于iPhone 4爆款,智能手机渗透率加速在 即的预期。2011年股价自历史高点调整:过度依赖单一大客户,行业供给大幅释放,2012年9月iPhone 5触控技术 路线变化,公司出局 。 2. 2012年龙头 欧菲光:顺应安卓阵营中低端智能机趋势 + 国产手机崛起红利,切入小米、华为供应链,战略并购 切入高附加值光学赛道。 3. 2012-14年智能手机产业链成长性三重叠加:智能手机渗透率加速上行 + 中国企业对全球龙头产业链的参与度提 升 + 安卓手机发展推动智能机价格下沉,中国企业全面渗透相关产业链。

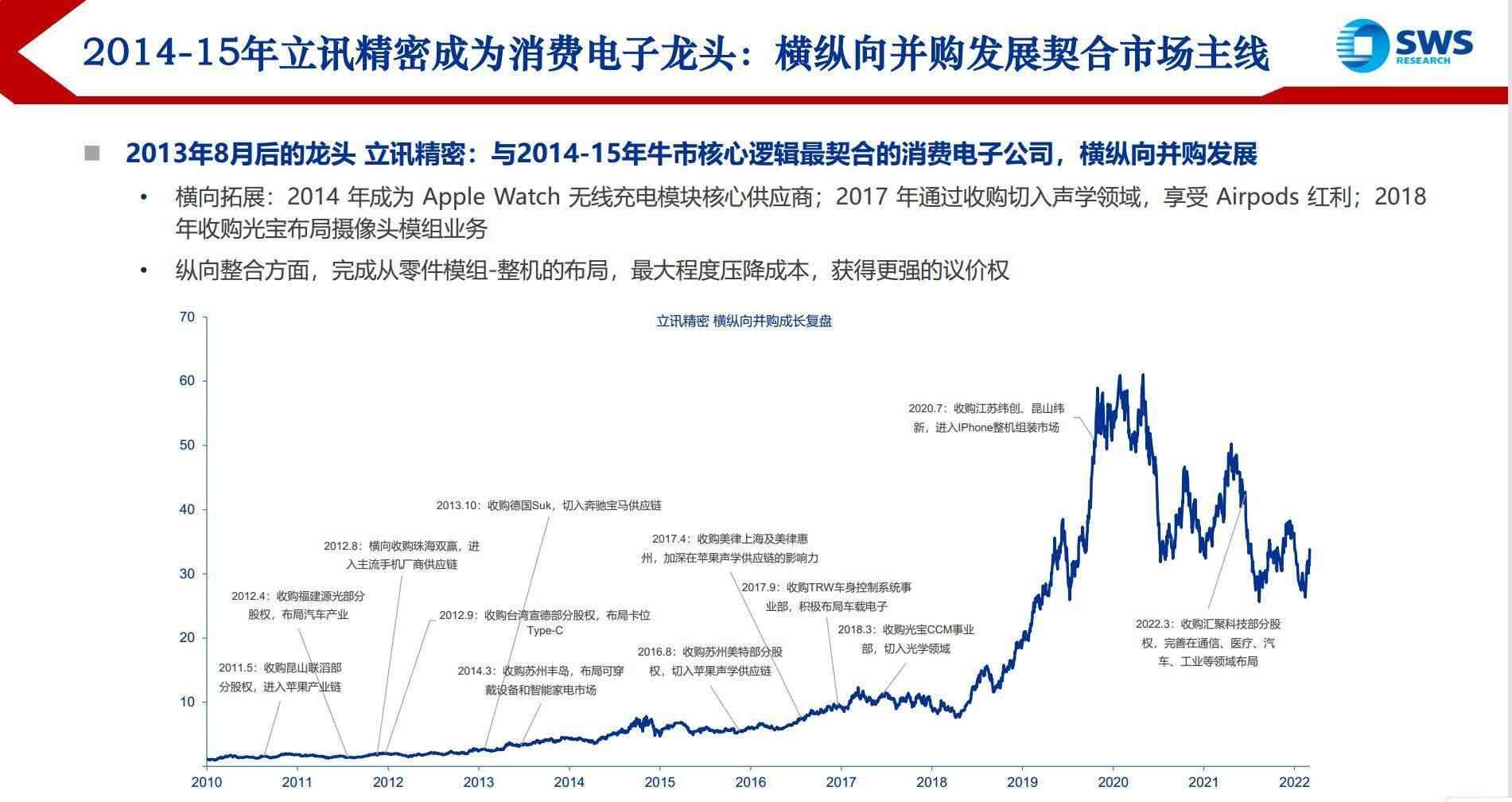

2014-15年立讯精密成为消费电子龙头:横纵向并购发展契合市场主线

2013年8月后的龙头 立讯精密:与2014-15年牛市核心逻辑最契合的消费电子公司,横纵向并购发展。 横向拓展:2014 年成为 Apple Watch 无线充电模块核心供应商;2017 年通过收购切入声学领域,享受 Airpods 红利;2018 年收购光宝布局摄像头模组业务 。纵向整合方面,完成从零件模组-整机的布局,最大程度压降成本,获得更强的议价权。

移动互联网应用投资:每年都有爆款应用,竞争用户使用时长

互联网产业趋势不同发展阶段,硬件端领涨龙头不断切换。应用端,特别是To C端,供给创造需求,创新定义新方 式、新平台、新生态,重点方向更是持续变化。每年都有爆款应用,应用端投资的重点随之迁移。 各类应用用户使用率变化,是一个重要的投资线索,2010-15年期间的两个重要趋势:1. 娱乐时长从网络音乐、网 络游戏向网络视频迁移,2013年重度手游爆发,网络游戏使用率提升仅昙花一现。2. 网络购物、互联网金融使用率 趋势性上行。

AI应用端:B端应用中短期提高工作效率,关注管理数据优势

中短期变化在于AI+,Agents让AI与人类协同从“副驾”到“主驾”,效率提升,但管理框架不变 。人类与AI协同的三种模式为:1)以ChatGPT为代表的Embedding模式,通过提示词让AI协助完成目标,人类仍是任务主体;2)以 Microsoft 365 Copilot等为代表的Copilot模式,AI参与到工作流的各阶段,人类与AI各司其职;3)未来有望过渡到Agent模式,由 人类设定目标并提供资源,AI完成绝大部分工作。 管理软件公司源数据优势犹在,其中能够更快更好提供Agent服务的公司有望估值重估 。 远期来看,若AGI实现,AI可能将改变管理组织形式。

4. 准备全面牛:重新检视“牛市的三块拼图”

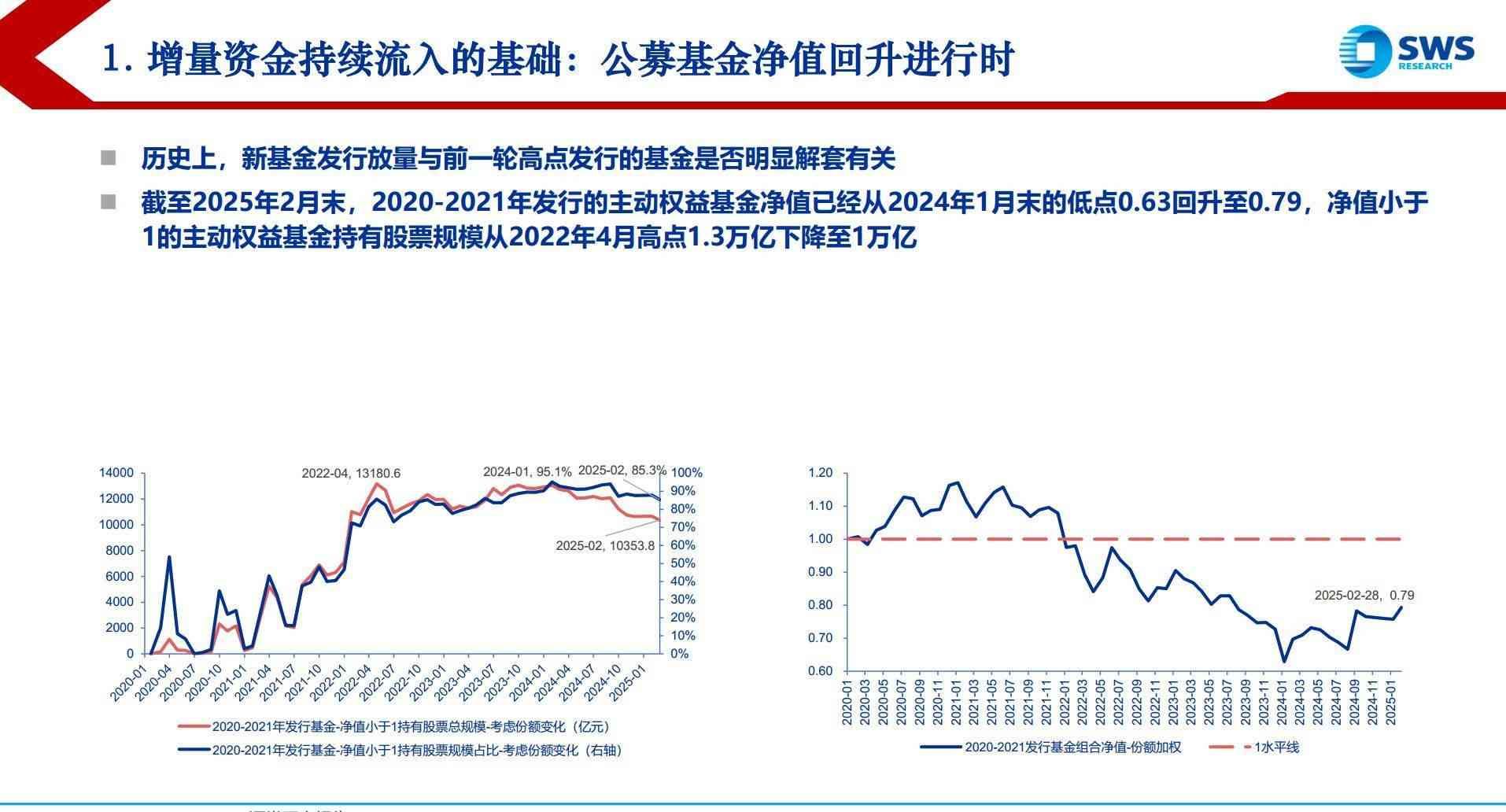

增量资金持续流入的基础:居民“资产荒”不言而喻

不用怀疑居民资产荒:2022年以来,房价调整削弱居民资产收益,资产结构向类固收资产腾挪,但类固收资产收益 率也在降低;924行情以来,市场赚钱效应仅初步恢复,交易性资金活跃度就已明显提升。

增量资金持续流入的基础:中期乐观预期确认后,外资有望趋势性回流

短期外资的中国资产重估行情,还是悲观预期纠偏后的“再平衡”:我们模拟的陆股通配置盘,目前流出收窄、净流 入接近0,但尚未系统性流入;924行情以来全球主要股指的涨跌幅,与此前表现呈明显负相关,中国资产相对低位, 还是叙事的重要组成部分。若后续中期乐观预期确认,外资进一步流入有望形成共振。

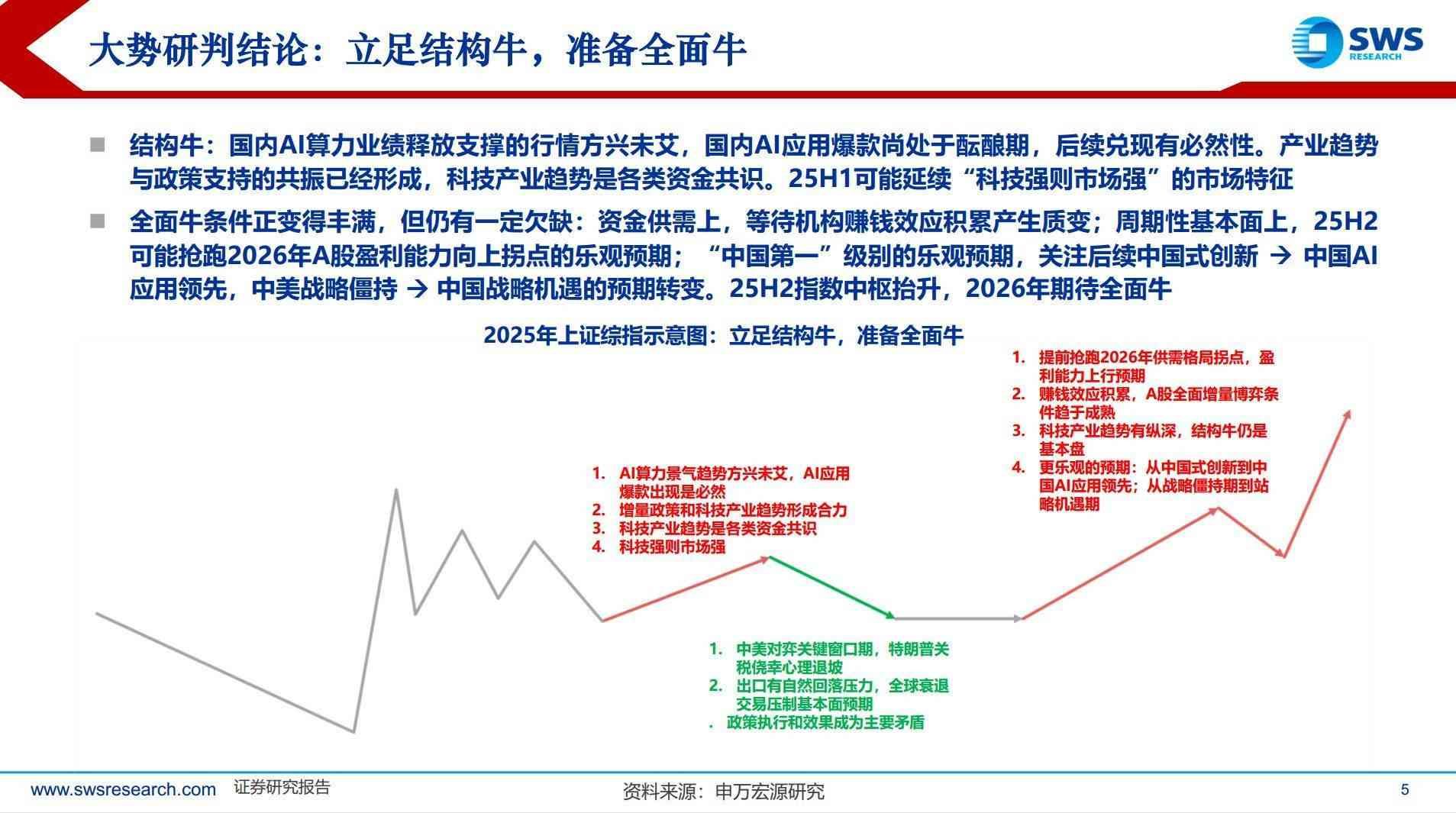

大势研判结论:立足结构牛,准备全面牛

结构牛:国内AI算力业绩释放支撑的行情方兴未艾,国内AI应用爆款尚处于酝酿期,后续兑现有必然性。产业趋势 与政策支持的共振已经形成,科技产业趋势是各类资金共识。25H1可能延续“科技强则市场强”的市场特征 。全面牛条件正变得丰满,但仍有一定欠缺:资金供需上,等待机构赚钱效应积累产生质变;周期性基本面上,25H2 可能抢跑2026年A股盈利能力向上拐点的乐观预期;“中国第一”级别的乐观预期,关注后续中国式创新 → 中国AI 应用领先,中美战略僵持 → 中国战略机遇的预期转变。25H2指数中枢抬升,2026年期待全面牛。

此为报告精编节选,报告PDF原文:

《宏观策略-2025年春季A股投资策略:立足结构牛,准备全面牛-申万宏源[傅静涛,王胜,郝丹阳]-20250310【71页】》

本文链接:http://sywcj.cn/gp/31666.html

版权声明:本文内容由互联网用户自行发布,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请联系qq:1442716096举报,一经查实,本站将立刻删除。